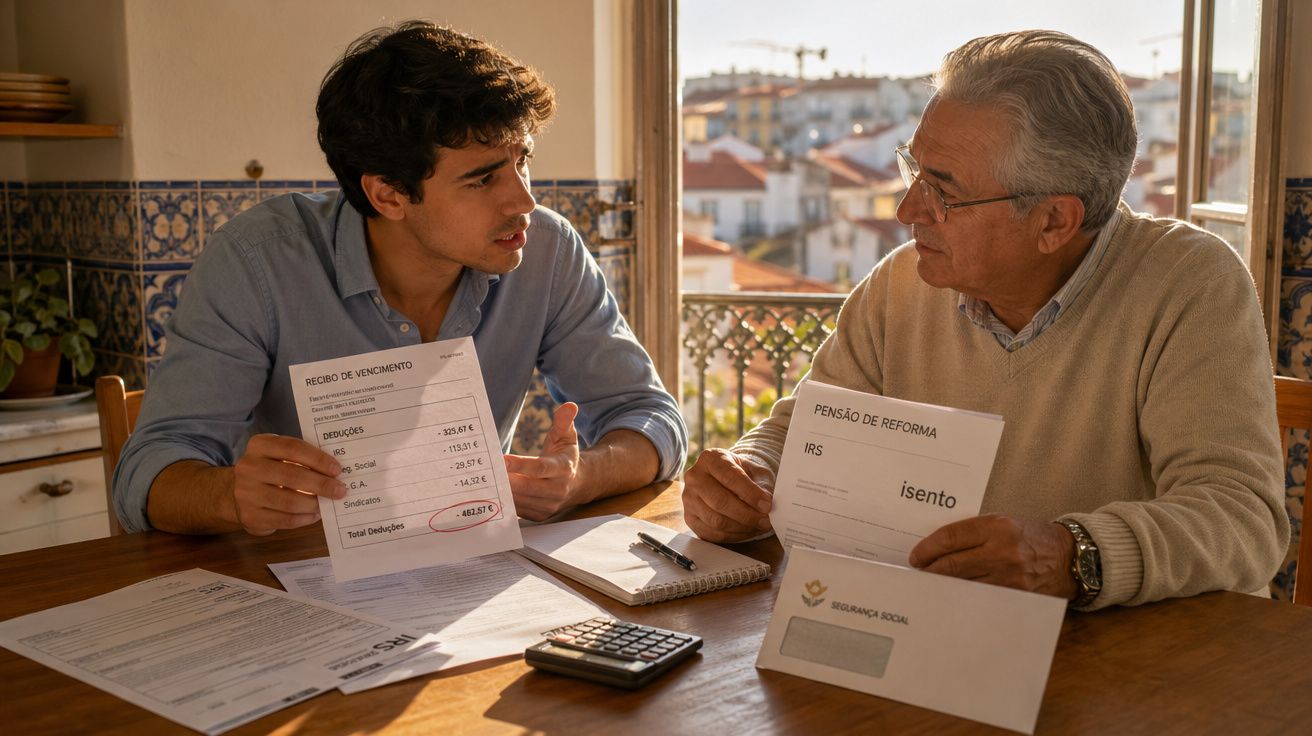

m., mesmo quando o primeiro café começava a cair para a chávena. “Atualização fiscal para 2025 – ação necessária.” De um lado da mesa da cozinha, uma gestora de marketing de 32 anos abriu a mensagem no telemóvel, já a pensar na renda e no aumento do preço das compras. Do outro, o pai reformado passava os olhos pelas notícias da manhã no tablet, discretamente satisfeito por ver novamente em destaque as palavras “proteções das pensões”.

Duas gerações, uma casa, e um sistema fiscal que parece gostar muito mais de uma do que da outra.

Ela passou os olhos pelos números: retenção mais alta, menos deduções, mais contribuições sociais. Ele leu outra manchete: “Reformados protegidos das novas subidas de impostos em 2025.” Olharam um para o outro, sem que nenhum quisesse ser o primeiro a dizê-lo em voz alta.

O valor no recibo de vencimento dela estava prestes a encolher. O rendimento mensal dele não mexeria um milímetro.

Havia qualquer coisa naquele silêncio que parecia maior do que dinheiro.

O estranho novo contrato social: reformados protegidos, trabalhadores apertados

Em muitos países ocidentais, 2025 está a ganhar forma como um discreto terramoto fiscal. A linha oficial fala de “estabilidade” e de “proteger o poder de compra dos seniores”, mas a pressão está a cair sobre quem ainda precisa de pôr o despertador a tocar. Os escalões fiscais para pensões mantêm-se generosos, certas isenções especiais são renovadas, e novos créditos fiscais são dirigidos aos reformados – até aos mais abastados.

Já os trabalhadores no ativo acordam para contribuições sociais mais pesadas, deduções a desaparecer e uma erosão lenta, quase invisível, do salário líquido. A mudança não é explosiva. É gradual. E é isso que a torna tão inquietante.

No papel, o sistema parece racional: recompensar quem contribuiu toda uma vida. Nas cozinhas reais, nos apartamentos apertados e nos escritórios em open space, a sensação é outra. Um acordo a mudar em tempo real.

Veja-se a Alemanha, onde analistas esperam que a carga fiscal efetiva sobre os salários volte a subir em 2025, enquanto subsídios generosos sobre certos rendimentos de pensões permanecem intactos. Ou o Reino Unido, onde os limiares fiscais congelados empurram mais trabalhadores para escalões superiores, ao mesmo tempo que muitos reformados beneficiam de aumentos da pensão estatal ligados ao triple lock, ainda tributados de forma leve.

Nos Estados Unidos, as projeções para 2025 apontam para uma subida da pressão dos impostos sobre os salários para trabalhadores de rendimento intermédio, enquanto uma parte relevante da Segurança Social e de alguns rendimentos de reforma continua parcialmente protegida, sobretudo abaixo de certos limiares mais altos. O padrão repete-se: o rendimento do trabalho é mais tributado do que o rendimento passivo ou pensionista.

Fale com pessoas nos 20, 30 ou 40 anos e ouvirá a mesma mistura de resignação e irritação contida. Pagam mais, dizem-lhes que devem poupar mais, e ainda assim o sistema continua a parecer desenhado em torno de eleitores mais velhos, cujos rendimentos o Estado trata como vidro. Num autocarro, num bar, num canal de Slack, a mesma pergunta aparece: afinal, quem está a pagar tudo isto?

Há uma lógica demográfica fria por detrás desta mudança. A maioria dos países desenvolvidos está a envelhecer rapidamente: mais reformados, menos trabalhadores. Os custos de saúde estão a aumentar. As pensões são caras de sustentar. Os políticos sabem que os cidadãos mais velhos votam com mais regularidade, e qualquer sinal de corte no seu rendimento líquido pode rebentar nas urnas. Por isso, em vez de tocar diretamente nos reformados, os governos escolhem muitas vezes a via mais silenciosa: ajustes na folha salarial, congelamento de limiares, alterações discretas que vão desgastando o rendimento disponível dos trabalhadores.

Os economistas chamam-lhe transferência intergeracional. Os trabalhadores chamam-lhe outra coisa. A narrativa de que “temos de proteger os seniores” é real e humana, mas esconde um compromisso: essa proteção vem de algum lado. Normalmente, vem de quem ainda vai trabalhar de transportes, ainda está a pagar a casa, ainda tenta poupar para uma reforma que talvez não seja tão protegida como aquela que está agora a financiar.

Como os trabalhadores podem reagir sem entrar em exaustão

Não existe um truque fiscal mágico que torne 2025 indolor, mas há uma mudança de mentalidade que altera o jogo: deixar de pensar apenas em salário e começar a pensar em “alavancagem após impostos”. Isso significa olhar para cada euro ou dólar como parte de um sistema que pode, até certo ponto, ser reorganizado. O salário é apenas uma via. Rendimentos paralelos, benefícios, deduções e o local onde coloca as poupanças mudam todos aquilo que o fisco realmente vê.

O movimento exato, em muitos países, é surpreendentemente semelhante: deslocar mais da sua vida financeira para zonas com vantagem fiscal. Planos de reforma da empresa. Contas individuais de reforma. Poupanças para saúde. Veículos de investimento de longo prazo. Não eliminam a dor dos impostos mais altos sobre os salários, mas travam a hemorragia do património líquido global.

Parece aborrecido quando comparado com manchetes inflamadas sobre injustiça. No entanto, é muitas vezes no aborrecido que mora o poder silencioso.

Num plano prático, tudo começa com uma revisão simples do recibo de vencimento e da última declaração de impostos. Onde é que o dinheiro está exatamente a sair? Contribuições sociais? IRS? Taxas locais? Escolha os dois maiores pontos e procure as alavancas mais evidentes: pode aumentar contribuições pré-imposto para a reforma? Converter parte de um bónus em dinheiro num benefício tributado de forma mais favorável? Transferir parte das poupanças de uma conta normal para uma estrutura com diferimento fiscal?

Num plano humano, muitos trabalhadores estão a fazer pequenas escolhas inteligentes que raramente chegam às notícias. Uma enfermeira em Lyon usa um modesto esquema de poupança da entidade patronal para proteger parte do pagamento por horas extra. Um engenheiro de software em Austin empurra as contribuições do seu 401(k) até ao máximo para reduzir o rendimento tributável o suficiente para evitar o escalão federal seguinte. Uma freelancer em Londres organiza o trabalho de forma a que parte do rendimento passe por uma empresa, beneficiando de regras diferentes.

Nenhum deles está a “jogar com o sistema”. Estão apenas a ler as regras com a mesma atenção com que o sistema lê o seu recibo de vencimento.

Onde muitos trabalhadores tropeçam é na espiral emocional. É fácil ver os reformados protegidos e cair na amargura, depois bloquear. E bloquear significa não abrir a carta das Finanças, não renegociar o contrato, não rever a taxa de contribuição. E não fazer nada faz o problema crescer em silêncio ao longo da década seguinte.

Num plano mais profundo, existe a tensão familiar. Filhos adultos a ver os pais usufruírem de rendimentos estáveis, pouco tributados, enquanto eles próprios gerem custos mais altos com creches, rendas mais elevadas e descontos mais pesados. Ninguém quer transformar o jantar numa comissão de orçamento. E, no entanto, o dinheiro fica suspenso na sala como uma terceira pessoa à mesa.

Soyons honnêtes : personne ne fait vraiment ça tous les jours.

As raras pessoas que conseguem ganhar vantagem tendem a fazer uma coisa desconfortável por ano: renegociar uma cláusula, abrir uma conta nova, configurar uma pequena transferência automática para algo fiscalmente favorável. Movimentos mínimos, impacto enorme no longo prazo. O ressentimento não altera os números. Um ajuste deliberado, sim.

“O nosso sistema fiscal é um espelho”, disse-me um investigador em finanças públicas. “Quando vê reformados protegidos e trabalhadores apertados, não está apenas a ver economia. Está a ver quem uma sociedade escolhe proteger quando a situação aperta.”

Esse espelho pode ser feio, mas também é um mapa. Mostra onde a pressão se acumula e onde ainda existe espaço para respirar. Para alguns, esse espaço está nas escolhas profissionais: trocar o trabalho assalariado por um estatuto misto com dias de freelancer tributados de outra forma. Para outros, está na geografia: trabalhadores remotos a mudarem-se discretamente para regiões ou países com menor carga sobre o rendimento do trabalho.

Numa escala mais pequena, há gestos do dia a dia que suavizam o impacto da viragem fiscal de 2025:

- Reveja as retenções logo no início do ano, em vez de esperar por uma surpresa desagradável.

- Use qualquer instrumento de reforma ou poupança oferecido pela entidade patronal, mesmo com uma taxa baixa.

- Fale abertamente com os pais ou familiares mais velhos sobre apoio em ambos os sentidos, e não apenas num.

O sistema pode parecer inclinado, mas ainda há zonas em que as suas escolhas têm peso real.

Um novo tipo de conversa geracional sobre dinheiro

O que está a acontecer em 2025 não é apenas um ajuste fiscal; é uma história que vamos contar durante anos sobre quem ganhou, quem perdeu e quem ficou calado. Alguns reformados sentem embaraço pela proteção relativa de que beneficiam. Outros acham que “a mereceram” depois de décadas de contribuições. Muitos trabalhadores sentem-se presos no meio: a pagar por serviços que mal usam, a financiar benefícios que não sabem se algum dia verão na mesma forma.

Essa tensão não tem de endurecer numa guerra permanente entre gerações. Pode transformar-se numa conversa desconfortável, mas necessária: o que estamos realmente dispostos a partilhar entre idades, e o que precisa de ser renegociado? Em algumas famílias, isso significa pais a ajudar filhos adultos a reforçar contas de reforma ou entradas para casa, usando na prática a sua estabilidade fiscalmente favorecida para reduzir a exposição da geração mais nova.

A nível social, os trabalhadores mais jovens começam a responder de formas mais discretas e estratégicas. Os padrões de voto estão a mudar. As exigências sindicais incluem agora não só níveis salariais, mas também desenho de benefícios com consciência fiscal. Pequenas campanhas de política pública centram-se na justiça entre rendimento do trabalho e rendimento de pensão, em vez de opor jovens e velhos em guerras culturais abstratas.

Todos já tivemos aquele momento em que olhamos para o recibo de vencimento ou para o extrato da pensão e sentimos o sistema a olhar de volta. O cenário de 2025 – reformados protegidos, trabalhadores ativos a pagar a conta – torna esse olhar um pouco mais intenso. Mas também coloca uma questão diferente: se este é o contrato social que nos estão a oferecer, que tipo de contrato queremos realmente para nós, para os nossos pais, para os nossos filhos?

Alguns vão adaptar-se e otimizar em silêncio. Outros vão organizar-se e pressionar por reformas. Outros ainda vão encolher os ombros e seguir em frente, porque a vida já pesa o suficiente. É algures nessa mistura que nascerá a próxima versão da forma como partilhamos dinheiro entre gerações.

A cena da mesa da cozinha no início desta história está agora a repetir-se por todo o lado. Dois ecrãs, duas vidas, um único livro de regras que os trata de forma muito diferente. Se isso parece proteção, traição ou apenas realidade depende bastante do lado do recibo de vencimento em que se está – e do que se decide fazer com esse sentimento.

| Ponto-chave | Detalhe | Interesse para o leitor |

|---|---|---|

| Reformados protegidos | Muitas alterações fiscais de 2025 preservam ou alargam proteções sobre rendimentos de pensões | Compreender porque é que os rendimentos dos reformados parecem intocáveis |

| Trabalhadores apertados | Impostos sobre salários e limiares congelados aumentam a carga efetiva sobre o trabalho | Ver de forma concreta onde e como o seu salário é reduzido |

| Margem para agir | Pequenos movimentos orientados (poupança pré-imposto, benefícios, estrutura) podem compensar parte da pressão | Identificar ações concretas para aliviar a sua fatura real |

FAQ :

- Porque é que os reformados estão protegidos de muitas subidas de impostos em 2025?

O envelhecimento da população, a elevada participação eleitoral dos seniores e o risco político de mexer nas pensões levam os governos a proteger os reformados, mesmo quando as finanças públicas estão sob pressão.- Todos os reformados estão realmente a salvo de impostos mais altos?

Não. Os reformados com rendimentos baixos e médios são muitas vezes protegidos, mas os mais ricos podem enfrentar alterações no rendimento de investimentos, nos impostos sobre património ou nas regras sucessórias.- Como é que os trabalhadores estão exatamente a pagar a fatura?

Através de contribuições sociais mais altas, limiares fiscais congelados que os arrastam para escalões superiores, e da erosão gradual de deduções ligadas ao trabalho e à família.- O que posso fazer como empregado perante impostos mais altos em 2025?

Explore contribuições pré-imposto para a reforma, benefícios da entidade patronal com tratamento fiscal favorável e uma simples reorganização das poupanças para contas com vantagens fiscais, quando existirem.- Isto significa que um conflito geracional é inevitável?

Não necessariamente. Famílias e sociedades podem renegociar fluxos de apoio, com reformados a usarem o seu rendimento protegido para ajudar trabalhadores mais jovens a absorver a pressão e a defender, em conjunto, regras mais justas.

Comentários

Ainda não há comentários. Seja o primeiro!

Deixar um comentário